고정 헤더 영역

상세 컨텐츠

본문

중소기업 취업을 장려하기 위한 제도로 중소기업에 취득한자의 소득세를 감면해주는 조항이 있다.

조특법 제30조에 규정된 세금 감면 제도로 중소기업에 취업한 청년, 60세 이상, 장애인, 경력단절 여성의 소득세의 일부를 감면해주는 제도이다.

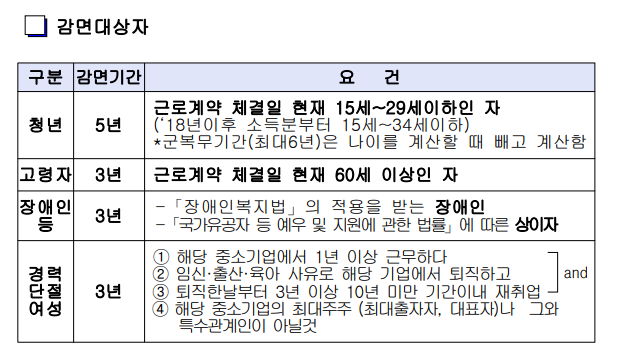

중소기업 취득자 소득세 감면요건 및 감면율 감면기간

청년의 경우

2017년 이전의 청년의 경우 29세까지였으나, 현재 2018년부터는 34세로 늘어났으며 병역의무를 한경우 그 기간까지 올려서 청년으로 보아 감면대상에 해당한다.

| 취업일 | 감면율 | 감면한도 |

| 2012년 ~ 2013년 | 100% | 없음 |

| 2014년 ~ 2015년 | 50% | 없음 |

| 2016년 ~ 2017년 | 70% | 연 150만원 한도 |

| 2018년 ~ | 90% | 연 150만원 한도 |

감면기간도 2017년까지는 3년이었으나 현재 5년으로 기간이 늘어났다. 2016년에 3년으로 신청하였어도 5년간 받을 수 있다.

60세 이상 및 장애인 감면

2014년 이후에 가능하며, 입사일 현재 장애인이거나 60 세이상이어야 한다. 59세에 입사한 후 60세가 된 경우에는 감면이 안된다. 감면율은 70%이다.

경력단절 여성

경력단절 여성은 2017년에서 2019년 사이에 동일기업 재취직만 해당되었지만, 현재 2020년 이후에는 동종업종에 재취직한 경우에 해당된다.

| 2019년 이전 | 2020년 이후 |

| - 퇴직전 해당 중소기업에 근무한자 - 임신, 출산, 육아 로 퇴직 - 퇴직후 3년에서 10년이내에 동일기업 재 취직 |

- 퇴직전 1년이상 중소기업 근무 - 임신, 출산, 육아, 결혼등으로 퇴직 - 퇴직후 3년~15년 이내 동종업종 재 취직 |

경력단절 여성의 감면율은 70%이다.

감면신청 방법

1. 근로자-> 중소기업

감면 적용받으려 난 근로자는 원천징수 의무자에게 중소기업 취업자 소득세 감면신청서를 취업일이 속하는 달의 다음 달 말일까지 제출한다. 이때 병역복무기간을 증명하는 서류 또한 함께 제출하기.

2. 중소기업-> 관할 세무서

원천징수 의무자 즉 중소기업은 감면신청을 받은 날이 속하는 달의 다음 달 10일까지 중소기업 취업자 소득세 감면 대상 명세서를 원천징수 관할 세무서에 제출한다.

중소기업 취업자 소득세 감면 관련 주로 하는 질문

1. 남편이 대표자인 사업장에서 감면 가능한가요? 일용근로자도 소득세 감면 적용이 가능한가요?

-> 둘 다 안된다. 대표자와 그 배우자는 감면대상에서 제외되며 일용근로자에 해당하는 취업자도 감면대상에서 제외한다.

2. 감면을 적용받던 청년이 다른 중소기업으로 이직하는 경우, 이직 당시에도 나이요건이 필요할까요?

-> 중소기업 취업 감면을 적용받던 청년이 다른 중소기업체로 이직하는 경우에는 이직 당시의 연령에 관계없이 소득세를 감면받은 최초 취업일로부터 3년 혹은 5년이 속하는 달까지 발생한 소득에 대하여 감면을 적용받을 수 있다. 즉 이직 시 연령요건 불필요함.

3. 생애최초 취업 한경 우만 가능한가?

2012년 1월 1일 이후 근로계약 체결일 현재 연령요건에 충족하는 청년이 조건 충족하는 중소기업체에 취업하는 경우 감면 적용이 가능하며,재취업하는 경우에도 가능하다. 즉 생애최초 취업이 필요요건은 아니다.

4. 기한 내 신청서를 제출하지 못한 경우에도 받을 수 있을까?

중소기업 취업자 소득세 감면신청서를 신청기한까지 제출하지 아니하고 신청기한 경과 후 제출하는 경우에도 중소기업 취업자에 대한 소득세 감면을 적용받을 수 있으며, 이경우에도 취업일부터 감면 적용을 받는다.

참고자료(중소기업취업자소득세감면개요).pdf

0.26MB

중소기업취업자소득세감면신청서.pdf

0.06MB

참고자료(중소기업취업자소득세감면Q&A).pdf

0.11MB

'심도있는 세금 이야기' 카테고리의 다른 글

| 아동수당 증여세발생 문제 아동수당으로 주식계좌? (0) | 2021.10.04 |

|---|---|

| 주휴수당 관련 행정해석 변경 21.08.04 (0) | 2021.10.03 |

| 미성년자 증여 및 주식투자 (0) | 2021.10.01 |

| 양육수당 그리고 아동수당 (0) | 2021.09.30 |

| 미국주식, 해외주식과 세금 (0) | 2021.09.30 |

댓글 영역