고정 헤더 영역

상세 컨텐츠

본문

종부세를 내는 자는 부동산액 가액이 고액인 자라고 했을 때가 있었는데, 요즘 아파트 값은 9억 초과가 보통값이라고 하니 종합부동산세도 이제 더 이상 남의 이야기가 아닌 상황이다. 재산세에 더불아 아파트 재산보유에 대한 미실현 이익까지 세금을 납부한다니 화가 날수도 있지만, 이미 내야 하는 상황 얼마나 납부해야하고 공제액이 얼마인지 알아보도록 하자.

종합부동산세 납기와 기준

종합부동산세 납기일은 12월 15일까지 이며, 과세기준은 6월 1일 공시가격기준으로 납부기준이 정해진다. 재산세 산정기준일과 동일하게 6월에 보유한자가 납부하며 그때 그 공시가격을 기준으로 납부하게 된다. 모두가 납부하는게 아니라 일정 금액 초과하는 경우에 납부의무가 발생한다.

또한 금액이 250만원이 초과하면 분할 납부도 가능하며, 종합부동산세의 20%는 농어촌특별세로 납부한다.

종합부동산세 공제액

| 분류 | 공제액 |

| 주택 | 6억 |

| 1세대 1주택 | 11억( 6억+5억) |

| 종합합산토지 (나대지, 잡종지) | 5억원 |

| 별도합산토지(상가, 사무실부속토지등) | 80억원 |

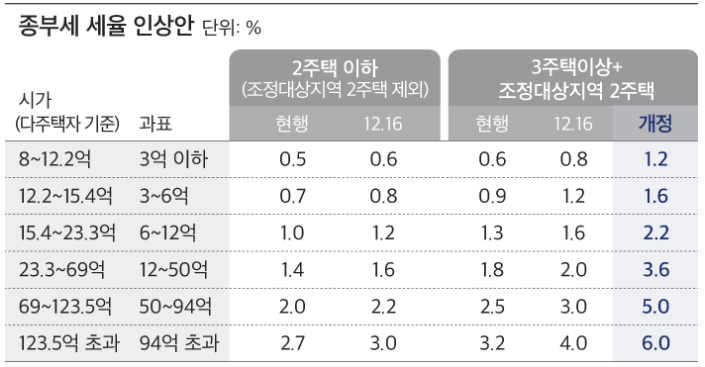

종합부동산세 세율

2021년부터 다주택자의 경우 종부세 최고 세율은 6%로 인상된다.

과소신고한 경우 가산세는 10%이며, 부당과소신고의 경우 40%가산세가 붙는다. 납부지연 역시 가산세가 부과되니 기한에 맞춰 신고 및 납부를 해야 한다.

종합부동산세 합산배제신고

종합부동산세를 모두 납부하는 것은 아니다.

<해당 부동산>

1. 요건을 갖춘 임대주택

2. 사원용 주택(기숙사, 미분양주택포함)

3. 주택건설 사업자가 주택건설을 위해 취득한 토지등

인경우에는 과세대상에서 제외하도록 관할세무서에 신고할 수 있으며, 해당 신고는 9월 16일부터 9월 30일까지 할수 있다.

합산배제신고를 처음 하는 경우 혹은 추가로 배제대상에 포함하려는 물건이 있는 경우에는 추가신고

기존에 합산배제 신고서를 제출한 사실이 있는데, 해당 부동산에 소유권 면적 등 변동사항이 있는 경우 변동신고

임대등록이 말소되었거나 5% 초과하여 임대료를 갱신하여 배제요건을 충족하지 못하는 경우에는 제외신고를 해야 한다.

'심도있는 세금 이야기' 카테고리의 다른 글

| 투잡(복수사업장)에 따른 4대보험 가입 여부 (두개의 직장에 다니는 경우) (0) | 2021.10.20 |

|---|---|

| 영세율 상호주의에 따른 부가세 신고 추가 서식 (0) | 2021.10.20 |

| 특별고용촉진 지원금 ? 추경으로 예산 증액 21년 말 까지 (0) | 2021.10.19 |

| 일시적 2주택 비과세 조건 (0) | 2021.10.19 |

| 근무한적이없는 사업장에 근로소득 신고가 된경우? (0) | 2021.10.18 |

댓글 영역